从晋江模式看县域经济税收发展

1978年,晋江的地区生产总值仅1.45亿元,税收收入从0.127亿元,2017年GDP达到1981.5亿元,税收上升到199.48亿元,经济总量连续24年位居福建省县域首位、县域经济基本竞争力连续17届位居全国前十,从百亿元级企业到千亿元级产业集群,从制造基地走向品牌之都、体育之城。“晋江奇迹”的背后,离不开“晋江经验”的指引,“晋江经验”对于当前破解县域经济和中小城市发展难题具有很强的针对性和重要的指导意义。

晋江模式的特质

“晋江模式”的特质可用“经济密度高、税收集约度高”以及征管模式协同发展来诠释。工信部赛迪研究院发布的县域经济百强榜显示,晋江连续17年跻身全国百强县前十名,2017年提升至第五位。2017年晋江入库税收总额同样排在第五位,与在全国百强县的排名相当。在全国百强县前十位中,晋江县域面积虽然最小,但每平方千米产税2763.9万元,仅次于昆山县(每平方千米税收3437.4万元),税收集约度高。

实体经济税收起“压舱石”作用。晋江实体经济根基十分牢固,2012-2017年,市场主体总量由5.6万户增长到15万户,5年间新增9万余户,晋江规模以上工业企业税收贡献率基本保持在60-75%区间,比同期福建省平均值高出约15-30个百分点,比同期全国平均值高出约20-30个百分点。尽管近年来受金融业、房地产业税收贡献不断提高和实体经济陷入困境等因素影响,晋江实体经济税收贡献出现了一定的下滑,尤其是2012-2014年三年间从70.5%迅速下滑到62.1%。但自2014年起仍基本维持在六成以上,说明晋江实体经济“压舱石”地位不可撼动。

民营经济税收起“方向舵”作用。晋江民营企业贡献九成以上的税收。根据统计部门口径,民营经济指公有制经济(国有、集体、联营及各类型国有控股)以外的所有非公有制经济,2017年晋江民营经济税收178.15亿元,贡献率为89.31%,比泉州平均水平高出23.62个百分点,比福建省平均水平高出17.78个百分点。民营企业是泉州的根基是政府的衣食父母,泉州人民政府市长王永礼如是说。

龙头企业起“定盘星”作用。2006年晋江只有1家纳税额超过2亿元的龙头企业,最大的30多家“国字号”企业平均纳税仅1100万元。而经过10多年的发展,晋江重点企业实力取得了长足的进步,2017年晋江纳税额超过3000万元的企业数量达到56家。其中:纳税额超过10亿元的有2家,1-10亿元的有24家,5000万元-1亿元的有19家,3000万元-5000万元的有11家。这些龙头企业以仅千分之一的数量贡献了晋江税收总额六成以上,支撑带动作用明显。

税收征管模式起“助推器”作用。1994-2017年国地税机构改革以来,晋江累计组织入库税收1766亿元,年均增速18.2%,远高于同期地区生产总值年均增速(13.5%),也高于同期全国税收平均增速(15.6%),说明除了经济发展带来的税收自然增长之外,晋江税务部门落实税收优惠政策,服务实体经济发展,“向征管要税收”的主观努力成绩不俗。从改革开放以来晋江税务的历史沿革,我们可以清晰地看到晋江税收征管模式与经济模式的契合度以及协同发展的路径。

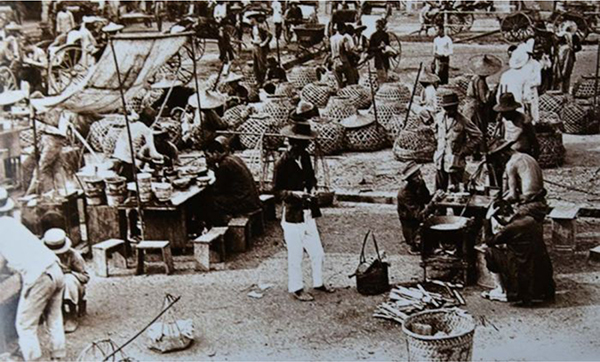

1981-1985年。“包税制”成为地方主要的征税手段。这时期,晋江“挂靠型”乡镇企业发展十分迅猛,以工业为主的经济格局基本形成,第二产业增加值首次超过第一产业增加值,跃升为三大产业中最大的税源主体。这时期,处于改革开放后中国税制体系的重建时期,建设重点主要是构建国有企业、外资企业税收制度,有关乡镇企业、个体经济的税制设计还处于摸索期,漏洞很大,容易出现有产值无税收或者有产值低税收的情况,税源流失现象比较严重。这时期,晋江大多数企业主要采用家庭作坊式的运作模式,并专注于投资少、周期短、回报快的领域,不仅分布散乱、管理粗放,而且纳税意识浅薄,因此税源监管十分不易,此时税务部门主要采取“一人进厂, 各税统管,征管查集于一身”的传统专管员制度,从“财政包干管理体制”中衍生出台的“包税制”逐渐成为地方主要的征税手段,这时期,晋江GDP年均增长28.4%、税收年均增长27.1%,税收增长与经济增长基本同步。

1986-1993年。晋江充分发挥侨乡优势,提出“打好侨牌,大力发展外向型经济”的口号,积极引进侨资嫁接乡镇企业、发展三资企业,部分个体经济走上利用侨乡优势突破发展“红线”的道路,以工业为主的经济格局基本形成,工业作为三大产业中最大税源主体的地位进一步夯实。与此同时,税制建设取得长足进展,尤其是涉外税制体系基本成型,再加上1991年起“征收、管理、检查三分离”的新征管模式获得推广,税务部门的征管能力得到很大提升,这时期晋江税收年均增速高达26.8%。但是,由于税源粗放、散乱的本质并未得到根本性的改善,而“内外有别”的涉外税制体系又吸引部分纳税人以海外侨亲名义投资办厂或虚假注资合作办厂,以获取“超国民待遇”转移利润、逃避税收,所以税源转化为实际税收的道路并不顺畅。

1994-2011年。在工业化和城镇化的合力推动之下,晋江市GDP在1993-1994年创下80%以上的惊人增速,此后受东南亚金融危机冲击、宏观政策调整等因素影响逐年走低,至2000年下降至1.52%,2001-2011年经过爬坡过坎回升至20.49%。相比较而言,这时期税制建设取得了长足进展,伴随着1994年现代税制体系的初步建立,私营企业开始获得平等的纳税主体地位,先前的制度歧视和漏洞逐步被一一抹平,税收征管体制出现历史性的变革,国、地税机构分设、《税收征管法》的实施与修订、现代化税收征管模式的推广等,都大大提升了晋江税务的征管能力,潜在税源转化为实际税收的效率大幅提升,这时期,晋江税收年均增速达24.3%,高于GDP年均增速9个百分点。

2012-2017年。“风险管理、优化服务”“税收专业化管理”成为这时期税收征管的主旋律。这五年,晋江税收增速除了少数年份受政策调整影响而下调以外,大多数年份税收增速变化基本与GDP增速基本保持一致。这时期经济发展的显著特点是:工业化与城镇化双轮驱动,确保了晋江GDP以10.3%的年均增速平稳较快发展。经济的平稳发展为税收的平稳增长奠定了坚实的基础,这时期,内外资企业所得税合并、营业税改征增值税等,推动现代税制体系进一步完善,以“管服分离、专属结合、风险管理、信息支撑等”为特征的新一轮征管改革,进一步释放了税务部门的征管潜能,潜在税源向实际税收转化的效率大大提高。这时期,由于国家密集出台减税降负政策,税务部门严格落实税收优惠政策,税收增长率有所回落,年均增长5.01%。这时期,晋江税务部门不断深化“放管服”举措,践行 “三补四到”服务理念,积极推行优化税收营商环境27条,将纳税服务放在纳税人需求的视角下进行考量。

图:国家税务总局泉州市税务局书记、局长沈家骏(左二)深入晋江市重点企业恒安集团调研

图:国家税务总局泉州市税务局书记、局长沈家骏(左二)深入晋江市重点企业恒安集团调研

晋江县域经济模式的转型升级

没有夕阳产业,只有夕阳思维。破解晋江县域经济发展难题关键在于坚决贯彻习近平同志七入晋江调研时提出的“六个始终坚持”和“处理好五大关系”的思路,具体建议如下:

坚定不移地发展实体经济。晋江模式的发展起步于实体经济,兴盛于实体经济,几十年坚守实业造就了2个超千亿、5个超百亿制造业集群,在全球重新认识实体经济的时候,实体经济成了晋江的“传家宝”。在这全新的时代,对晋江而言,只有筑牢实体经济之根基,才能续写晋江经验新篇章,再创晋江发展新奇迹。

实行龙头企业差异化发展战略。对于安踏、盼盼、三六一度等具备国际化运营能力的企业,应围绕企业的国际化发展战略,加强国际战略个案比较研究、国际信息交换、国际争议协调等“走出去”服务,辅助企业进一步做强、做大国际市场。对于产品影响力主要限于国内的龙头企业,则应主要引导它们围绕产业链延伸拓展和补齐短板,通过联合、并购和品牌经营等方式整合中小企业,重点并购重组具有自主知识产权与核心技术优势的创新型企业,引导它们进一步做大国内市场。

创新传统产业发展路径。加大技术研发投入,培育自主创新能力,以拉开晋江产品与同类产品之间的代际差距,从根本上提高产品附加值和竞争能力。推进实体经济+互联网融合,将智能化融入研发设计、生产销售、服务管理的每一个环节,大力发展服务型制造,抢占制造业发展“智” 高点。建立“部门联动、财政投入、科技金融和社会资本联动”机制,加大科研经费投入,助力实体经济科技创新和成果转化。

促进在国内外市场的协同发展。从短期来看,晋江企业仍应以深耕国内市场为主,继续强化品牌营销和提升产品的科技含量,以跳出同质化竞争陷阱。同时应密切关注世界经济形势的深度调整,逐步开拓和提高“一带一路”周边国家(地区)市场份额,降低国际贸易风险。从中长期来看,晋江企业仍需以国际品牌广告、组建或并购海外营销网络等国际营销方式全力征战国际市场。对于国际贸易壁垒高的区域,则应通过并购区域内企业、联合区域内企业合作办厂或者直接投资办厂等方式就近销售,以绕开贸易壁垒。

大力发展生产性服务业。目前晋江大多重点产业和龙头企业都采用自营生产性服务业的方法,这不仅弱化了生产性服务业的市场专业化水平,也分散了企业对“主业”的聚焦程度。因此建议着力引导晋江重点产业、重点行业、重点企业实行“主辅分离”,鼓励服务外包,以提高本地生产性服务业专业化水平。同时积极引入外地优质生产性服务企业,争取在服务业与工业融合发展中寻求到新的经济增长点。

加大政策扶持力度。一是发挥政策导向,加大本地龙头企业、高成长型企业增资扩营以及盘活闲置厂房扶持政策,支持企业对接国家、省、市三级扶持政策,增强企业投资信心。二是帮扶企业融资,策划政银企对接活动,尤其是对产品有订单、有效益、销售资金回笼好、资信状况良好的企业,积极给予信贷支持。三是帮扶企业减负,出台实施提升营商环境行动计划,优化提升企业从开办到落地建设、经营管理、纳税服务等全流程服务环境,进一步降低企业运营成本、税费负担。

往期杂志

.jpg)

《丝路纵横》2021年第一期

作者: 李鸿阶

“泛陶瓷”产业的崛起

作者: 本刊记者 刘真真

陈瑞统:为故乡大地放歌

作者: 张明

裴金佳:打造服务全局的战略支点

作者: 裴金佳